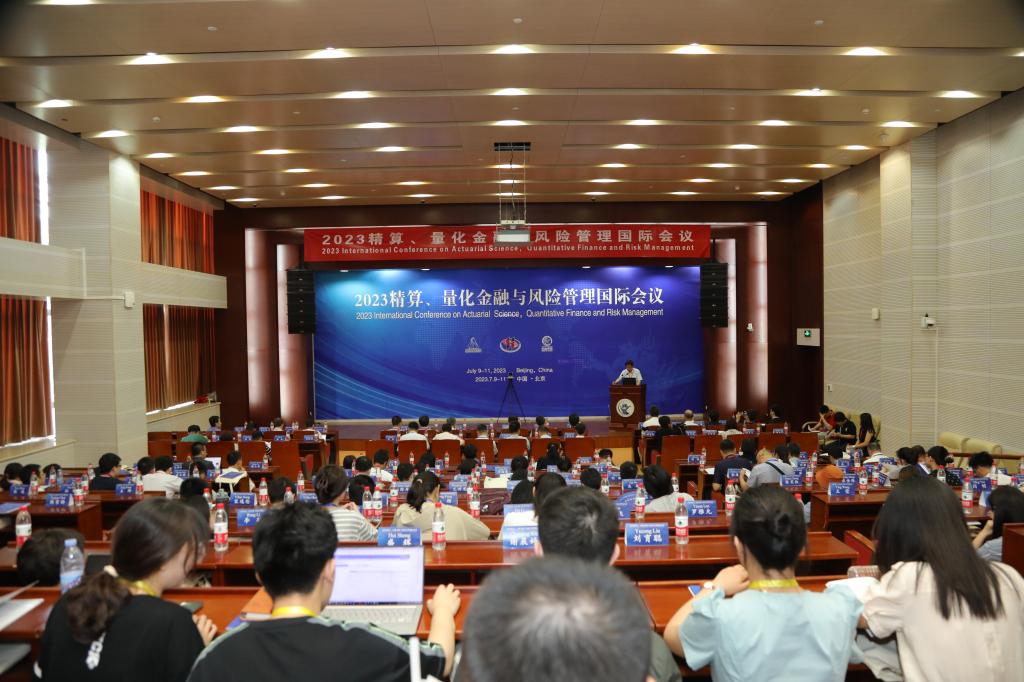

2023年7月9日-11日,由中国精算研究院、保险学院主办的“2023精算、量化金融与风险管理国际会议”在学院南路校区成功举办。本次大会包括一个主题报告、六个大会报告和十个平行论坛的四十场会议报告,报告内容涵盖精算、量化金融和风险管理的诸多研究领域。来自美国、加拿大、英国、澳大利亚、荷兰、法国、俄罗斯等世界各国以及全国各地、香港地区的专家学者共200余人参加了本次会议。

会议现场

7月10日上午,会议在学院南路学术会堂202报告厅隆重开幕。中央财经大学马海涛校长、加拿大劳瑞尔大学Phelim Boyle教授、中国精算师协会杨麟主任以及保险学院李晓林教授分别致辞,我校保险学院、中国精算研究院周桦院长主持了该环节。

马海涛校长致欢迎词,对各位嘉宾的莅临表示热烈欢迎和衷心感谢。他指出,中国经济由高速增长向高质量发展方向转变,经济活动间的关联愈发紧密和复杂,在这一过程中,精算、量化金融与风险管理的研究将起到至关重要的作用。他表示,召开本次会议既是对陈建成教授相关学术研究成果的隆重纪念,也是搭建国际交流平台,促进精算、量化金融与风险管理领域学术交流的重要举措。最后,马海涛校长预祝会议圆满成功。

马海涛校长发表欢迎致辞

Phelim Boyle教授发表了对陈建成教授的纪念致辞。他深情回顾了陈建成教授从他的学生成长为同事,并成为他的人生挚友的故事,对于中国精算研究院以举办学术会议的方式纪念陈建成教授感到非常欣慰,希望大家深入研讨新发现、新思路、新方法,将精算相关学科的学术研究向未知领域进一步推进、展开。

Phelim Boyle教授发表纪念致辞

中国精算师协会考试工作部杨麟主任代表中国精算师协会致辞。他回顾了中国保险行业发展历程以及中国的精算师培养与我校保险、精算学科教育的渊源,高度肯定了我校在精算专业人才培养方面所取得的丰硕成果,并对我校在中国精算师协会开展工作中所做出的突出贡献给予了高度评价。

杨麟主任发表致辞

李晓林教授饱含深情地回忆起陈建成教授在中国精算研究院工作的点点滴滴,陈建成教授对学术的兴趣、对工作的热爱、对同事和学生的无私关怀形成了他深厚的学术底蕴和独特的人格魅力。李晓林教授的发言情真意切,令与会者陷入对陈建成教授深深的怀念。

李晓林教授发表致辞

周桦院长主持开幕式

致辞结束后,进入学术报告环节。首场大会报告由加拿大滑铁卢大学翁成国教授和中国精算研究院池义春研究员主持,报告嘉宾分别是哥伦比亚大学周迅宇教授、南方科技大学李仲飞教授和清华大学王小群教授。他们围绕气候变化风险、资产管理、量化金融和机器学习领域的研究与实践做了精彩报告。

翁成国教授、池义春研究员主持报告

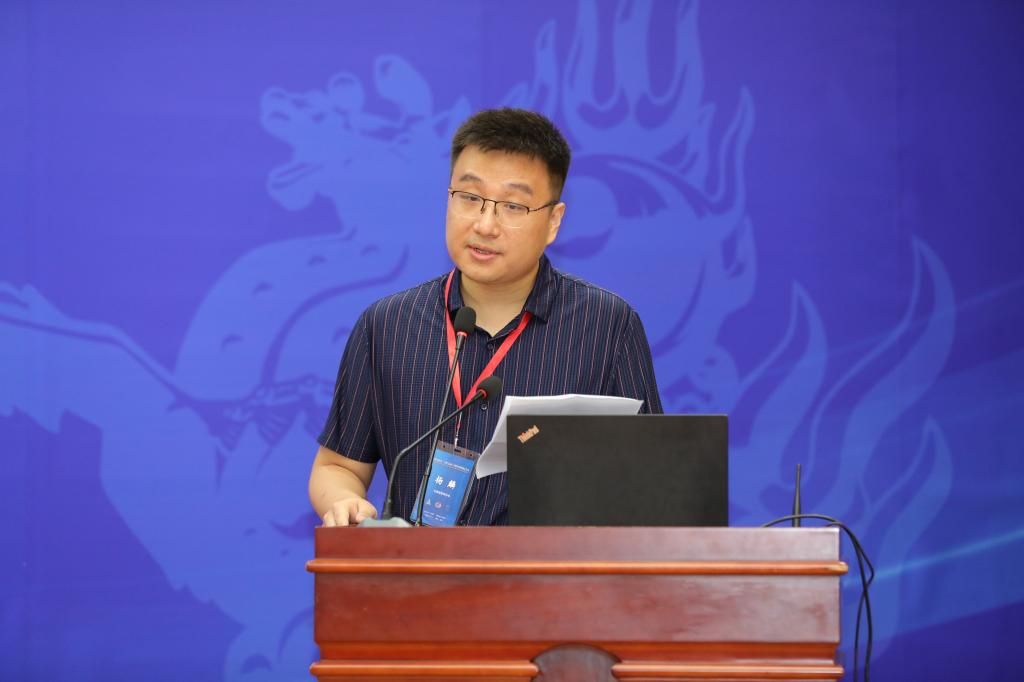

周迅宇教授将强化学习中q-learning的算法引入到最优问题的求解过程中,构造了解决此类问题新的理论框架,引发参会专家学者针对q-learning算法以及新构造的q-函数展开了激烈的讨论。

周迅宇教授作报告

李仲飞教授从气候金融角度出发,利用多因子均值-方差模型,将碳风险暴露引入到目标函数中。这种度量方法更符合市场的参与者对资产未来转型风险敞口的预期,未来可以继续研究更符合中国国情的气候经济模型。

李仲飞教授作报告

王小群教授探讨了如何解决量化金融中的高维度问题,证明了如何利用低差异序列和适当地引入权重来表征变量的重要性,以最优收敛速度来打破维数的诅咒,具有重要的推广意义。

王小群教授作报告

7月10日下午,分别举行了10场平行会议,涉及区块链保险、生物污损保险、指数保险、金融科技、深度学习与保险决策、死亡率预测等风险管理、长寿风险、量化金融、财务风险管理、年金等相关主题。报告的专家学者们分享了最新的研究成果,并展开了深入探讨。

202会场平行报告

603会场平行报告

604会场平行报告

702会场平行报告

706会场平行报告

7月11日上午,大会主题报告由翁成国教授主持,Phelim Boyle教授围绕庞氏骗局进行了报告,从一些著名的庞氏骗局出发,分析了它们的投资策略,讨论了这个问题未来的研究机会及面临的挑战。

翁成国教授主持Phelim Boyle教授作报告

第二场大会报告由新加坡南洋理工大学朱文君助理教授主持,加拿大滑铁卢大学蔡军教授作报告。蔡军教授基于扭曲期望下的分布稳健性优化问题,给出了均值和协方差矩阵约束下的投资组合的稳健性解,引起了与会者热烈的讨论。

朱文君助理教授主持 蔡军教授作报告

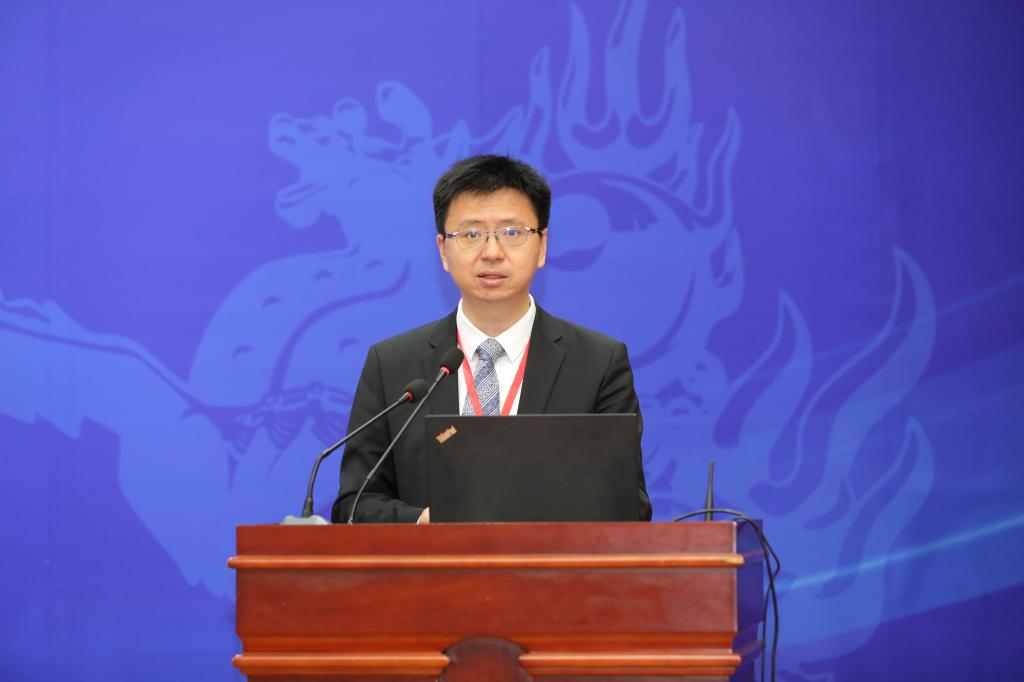

我校保险学院、中国精算研究院副院长郑苏晋教授主持了接下来的两个大会报告。曾任香港大学资深教授的杨海亮就精算学的发展提出了独到的见解,他回顾了精算在保险业科学化经营需求下借助生命表、利率贴现等工具实现定价和准备金评估,之后在复杂保险产品定价需求推动下向量化金融、风险度量拓展,又在资产负债管理需求的推动下和风险管理进行深度融合。在新技术、人工智能飞速发展的今天,精算应该充分关注行业的变化和需求,为未来的发展注入新的血液和动力。

郑苏晋教授主持报告

杨海亮教授作报告

曾任香港中文大学资深教授的陈伟森针对香港长期护理风险融资问题,采用两阶段的DCE方法,定量研究了长期护理保险的市场需求特征及其异质性,对未来长护险产品设计起到了重要的借鉴意义。

陈伟森教授作报告

在闭幕式上,新加坡南洋理工大学朱文君助理教授作为学生代表,深切缅怀导师陈建成教授的工作生活点滴,并对中国精算研究院举办本次会议致以谢意。最后,周桦院长和大会主席池义春研究员对全体与会嘉宾、主题报告人、参会者和工作人员表达了诚挚的谢意。

此次2023精算、量化金融与风险管理国际会议的成功举办,不仅隆重纪念了陈建成教授在精算、量化金融与风险管理领域的重要学术贡献,还搭建起一个广泛的国际交流平台,使广大学者能够在此共同探讨学术前沿问题,推动精算学术繁荣,回应国家重大关切,推动该领域的高质量发展。

会议合影

相关媒体报道:

中央财经大学马海涛:经济转向高质量发展 精算、量化金融与风险管理研究至关重要

https://insurance.jrj.com.cn/2023/07/19194937703763.shtml

中央财经大学成功举办2023精算、量化金融与风险管理国际会议

https://insurance.jrj.com.cn/2023/07/19164837703090.shtml

(撰稿人:郑苏晋;审稿人:王颖;编辑:王维;审核:王颖)